Bienvenidos a la economía Benjamin Button: El crecimiento de la economía mundial depende de la solidez de la estadounidense pero ¿es sostenible?

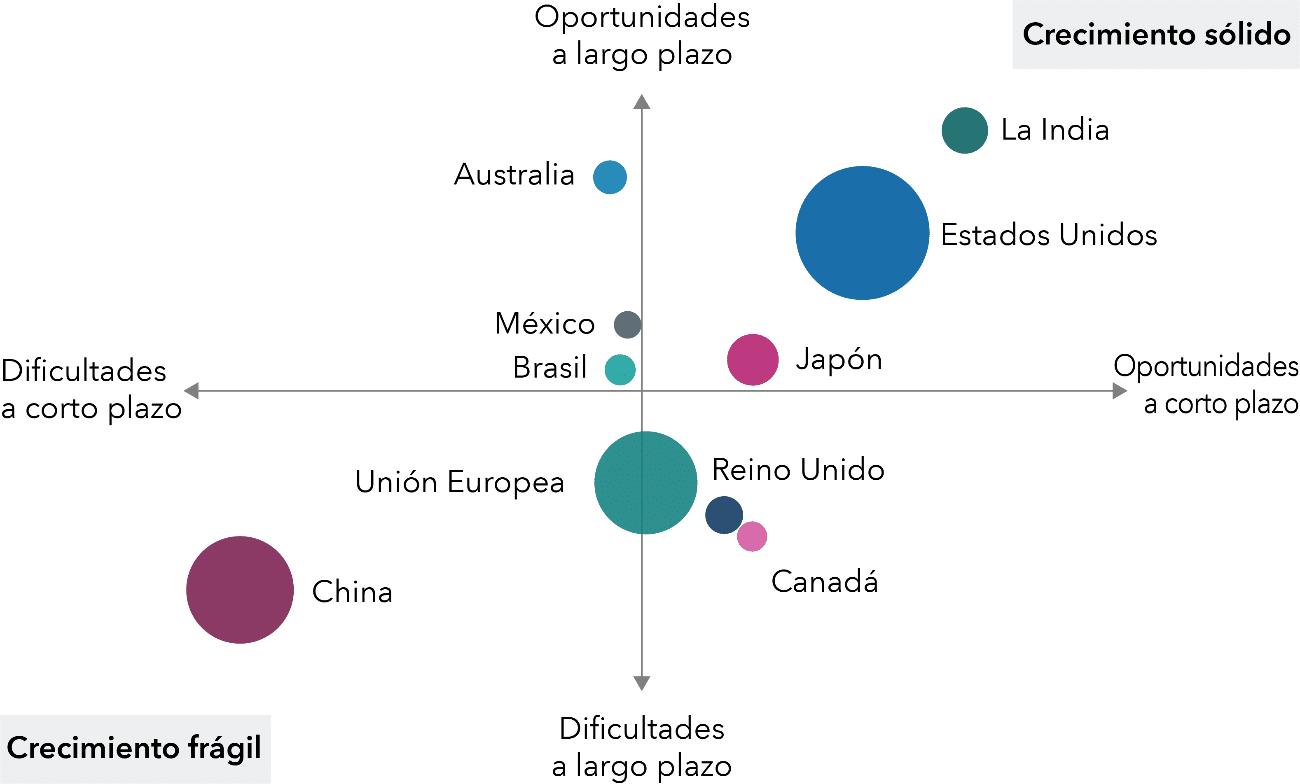

Al igual que en los últimos años, Estados Unidos e India lideran la actividad económica. Europa y China, a la cola, tratando de estimular su crecimiento.

Ante la solidez de los mercados laborales y del crecimiento de los beneficios y el repunte de la inversión empresarial en Estados Unidos, el FMI ha revisado recientemente al alza su previsión de crecimiento de la economía estadounidense en 2025 al 2,2 %, contrarrestando así su revisión a la baja de otros mercados desarrollados, como las economías europeas.

China continúa enfrentándose a un mercado inmobiliario en crisis y a la posibilidad de una guerra comercial tras la victoria de Trump.

«Tiendo a pensar en el contexto mundial en términos de oportunidades y dificultades.

Estados Unidos disfruta de numerosas oportunidades a nivel económico, industrial y empresarial.

Japón está comenzando también a acceder a ciertas oportunidades.

tanto Europa como China se enfrentan a serias dificultades»

Fuente: Capital Group. Las posiciones de los distintos países constituyen estimaciones prospectivas de los economistas de Capital Group a fecha de noviembre 2024 e incluyen una combinación de características cuantitativas y cualitativas (en USD).

- Las oportunidades y dificultades a largo plazo se basan en factores estructurales como la deuda, la demografía y la innovación. Las oportunidades y dificultades a corto plazo se basan en factores cíclicos como la mano de obra, la vivienda, el gasto, la inversión y la estabilidad financiera. Los círculos representan las economías individuales.

- El tamaño de los círculos es indicativo del valor relativo de cada economía y se utiliza únicamente a efectos ilustrativos.

El gráfico de cuatro cuadrantes muestra las condiciones económicas de varios países y su impacto en la economía mundial. Hay dos ejes.

- horizontal señala las «dificultades a corto plazo» en el extremo izquierdo y las «oportunidades a corto plazo» en el extremo derecho.

- vertical señala las «oportunidades a largo plazo» en la parte superior y las «dificultades a largo plazo» en la parte inferior.

Los círculos situados en la parte superior o inferior del eje horizontal o a la izquierda o derecha del eje vertical representan a los distintos países.

- Estados Unidos, la India y Japón se sitúan en el cuadrante superior derecho, con un crecimiento sólido y oportunidades a corto plazo.

- China se sitúa en el cuadrante inferior izquierdo, lo que indica un crecimiento frágil y dificultades

a corto plazo. - Canadá y el Reino Unido se sitúan entre dificultades a largo plazo y oportunidades a corto plazo en el cuadrante inferior derecho, con la Unión Europea a caballo entre las dificultades a largo plazo y las oportunidades a largo plazo cerca del centro del gráfico.

- Australia, México y Brasil se sitúan en el cuadrante superior izquierdo, con oportunidades a largo plazo y dificultades a corto plazo.

Bienvenidos a la economía Benjamin Button

¿Puede la solidez de la economía estadounidense impulsar la economía mundial y los mercados financieros? Lo intenta…

La economía estadounidense parece seguir el ejemplo de El curioso caso de Benjamin Button. En la peli, Brad Pitt, va haciéndose cada vez más joven y pasa de ser un anciano a ser un niño.

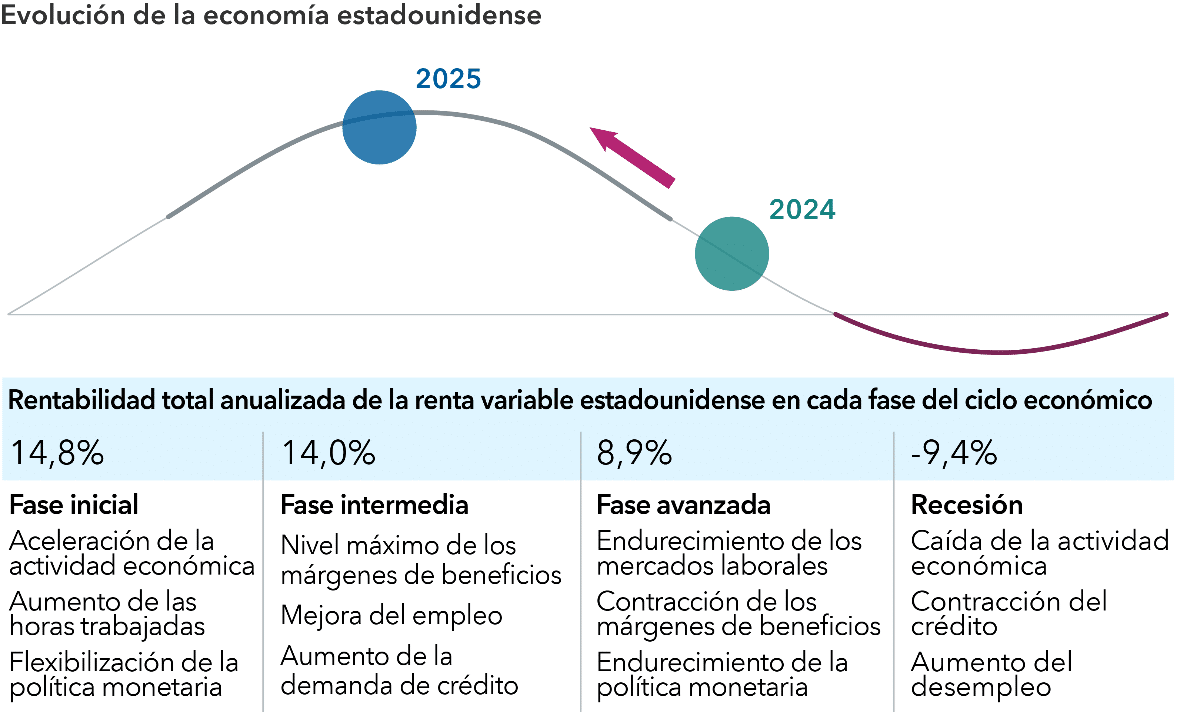

«La economía estadounidense En lugar de avanzar en el marco del típico ciclo económico de cuatro etapas que ha caracterizado la época posterior a la Segunda Guerra Mundial, parece estar pasando de la fase final del ciclo a la intermedia, evitando así la recesión”

Jared Franz, Capital Group

Fuente: Capital Group, MSCI. Las posiciones del ciclo económico son estimaciones prospectivas de los economistas de Capital Group a fecha de diciembre 2023 (burbuja 2024) y septiembre 2024 (burbuja 2025). Las opiniones de los analistas y gestores individuales pueden diferir. Datos mensuales de rentabilidad desde diciembre 1973 a agosto 2024. Los datos corresponden al índice Datastream U.S. Total Market desde el 31 diciembre 1973 hasta el 31 diciembre 1994, y al índice MSCI USA a partir de dicha fecha. Los datos de rentabilidad reflejan todas las etapas completas del ciclo hasta el 31 octubre 2024.

Normalmente, la fase intermedia del ciclo económico se caracteriza por el aumento de los beneficios empresariales, la aceleración de la demanda de crédito, la reducción de las presiones de costes y la transición hacia una política monetaria neutral. Estas cuatro características las hemos visto ya en 2024.

Estados Unidos se dirige hacia un periodo de expansión de varios años y que podría esquivar la recesión hasta 2028.

En términos históricos, la fase intermedia del ciclo ha ofrecido un contexto favorable a la renta variable estadounidense, con una rentabilidad media del 14 % anual.

Como siempre, es importante recordar que los resultados obtenidos en el pasado no son indicativos de resultados futuros. «Pero si la economía estadounidense continúa creciendo a buen ritmo», añade Franz, «podría ofrecer una coyuntura favorable a los mercados».

La economía de Estados Unidos podría crecer a una tasa anualizada del 2,5 % al 3 % en 2025, e incluso más si Trump logra rebajar rápidamente los impuestos y reducir la normativa gubernamental, tal y como prometió durante su campaña electoral. Lo más probable es que la elección de Trump, junto a la aplastante victoria del Partido Republicano en la Cámara de Representantes y el Senado, se traduzca en un mayor crecimiento económico, pero también más inflación y de tipos de interés más altos de lo que se esperaba.

Disparidad de perspectivas fuera de Estados Unidos

Fuera de Estados Unidos, la divergencia es mayor. Se espera que ciertas economías, como La India, generen algunas de las mayores tasas de crecimiento y lideren la economía mundial. Según el FMI, la economía india podría crecer un 6,5% en 2025, impulsada por una mano de obra joven y en expansión. La India también se beneficia de la tendencia de cambio en las cadenas globales de suministro que se ha registrado desde la pandemia, que le ha permitido ampliar su base de producción en los ámbitos de la telefonía móvil, los electrodomésticos y los productos farmacéuticos, entre otros.

Europa sigue debatiéndose entre la expansión y la contracción. Se prevé que el crecimiento se sitúe en torno al 1%, como consecuencia de la guerra de Ucrania, los elevados precios de la energía y los estrechos vínculos con la débil economía china. En este contexto, el Banco Central Europeo (BCE) comenzó este año a recortar los tipos de interés antes de que lo hiciera la Reserva Federal de Estados Unidos, en un intento de reactivar la economía de la eurozona.

El gobierno chino ha puesto en marcha un programa masivo de medidas de estímulo diseñado para revertir la debilidad crónica del mercado inmobiliario del país y la ralentización de la producción industrial.

Entre las políticas orientadas al crecimiento de China destacan los recortes de tipos de interés, la reducción de los tipos hipotecarios y un paquete de medidas por valor de 1,4 billones de dólares para ayudar a los gobiernos locales a hacer frente a la creciente carga de la deuda. De cara al futuro, el papel de China en el comercio internacional se ve amenazado por la promesa del nuevo gobierno de Trump de aumentar los aranceles sobre las importaciones chinas.

Dónde invertir en un entorno de recortes de tipos

Con el fin de reforzar las expectativas de crecimiento económico, los principales bancos centrales de todo el mundo (la Reserva Federal, el BCE, el Banco de Inglaterra y el Banco Popular de China) se han comprometido a flexibilizar su política monetaria en los últimos meses de 2024.

La Reserva Federal, a menudo considerada el banco central del mundo, ha recortado los tipos de interés en varias ocasiones desde septiembre, preparando así el terreno para lo que podría ser un entorno favorable para los mercados financieros en 2025. Los recortes de tipos de interés han favorecido tanto a los inversores de renta variable como a los de renta fija en los periodos de expansión de la economía.

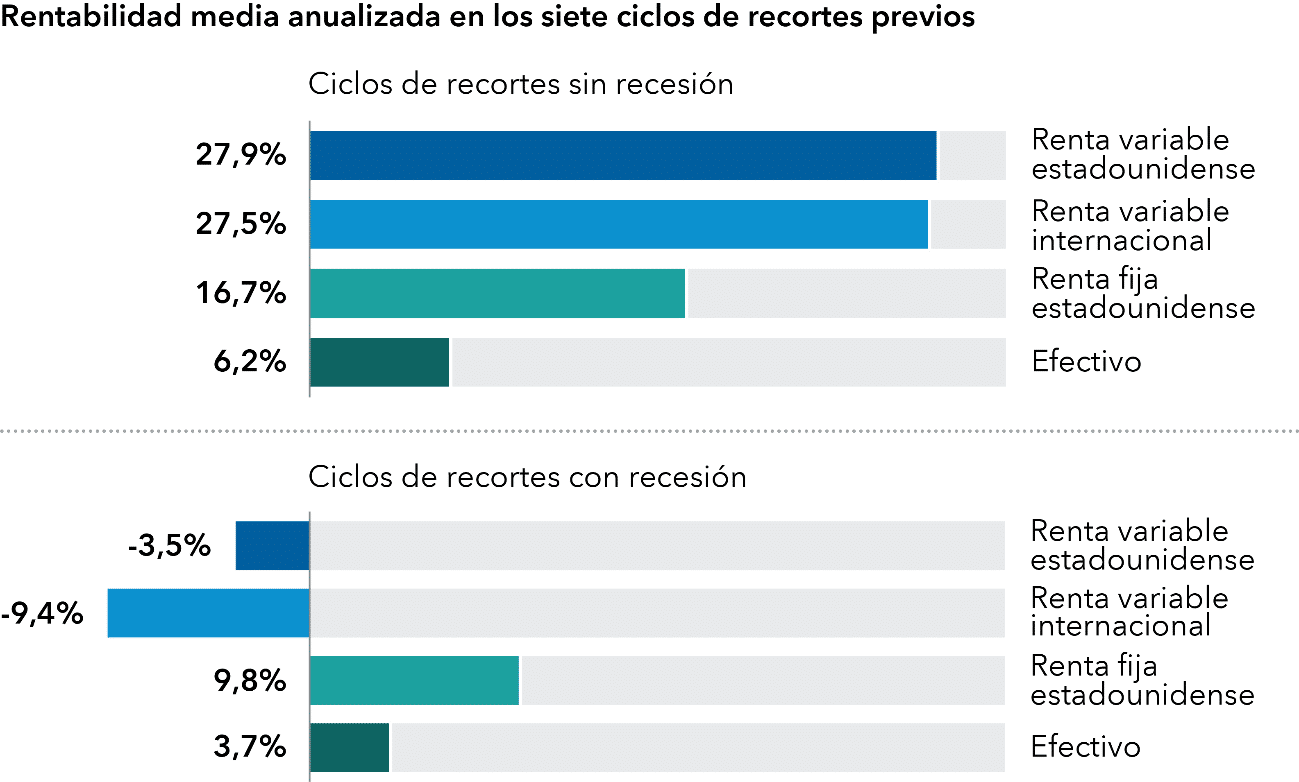

De los siete recortes de tipos que ha acometido la Reserva Federal desde 1984, tres de ellos han tenido lugar fuera del marco de una recesión. En estos casos, el índice S&P 500 ha registrado una rentabilidad media del 27,9% entre el primer y último recorte, y la mayoría de los sectores han registrado ganancias superiores al 10%.

Fuente: Capital Group, Bloomberg Index Services Ltd., Morningstar, Standard & Poor’s. Los cálculos de rentabilidad reflejan la rentabilidad total anualizada durante los periodos en los que la Reserva Federal de Estados Unidos interrumpió las subidas de tipos y comenzó los recortes activos, medidos desde el tipo máximo alcanzado hasta el mínimo de cada ciclo. Información a 30 septiembre 2024. Los ciclos de recortes de tipos son los siguientes, de:

- agosto 1984 a agosto 1986 (sin recesión)

- mayo 1989 a septiembre 1992 (con recesión)

- febrero 1995 a enero 1996 (sin recesión)

- marzo 1997 a noviembre 1998 (sin recesión)

- mayo 2000 a junio 2003 (con recesión)

- junio 2006 a diciembre 2008 (con recesión)

- diciembre 2018 a marzo 2020 (con recesión)

Los índices utilizados son

- S&P 500 (renta variable estadounidense)

- MSCI World ex USA (renta variable internacional)

- índice Bloomberg U.S. Aggregate (renta fija estadounidense)

- tipo de inversión medio de los títulos del Tesoro estadounidense a tres meses (efectivo)

En las ocasiones en las que los ciclos de recortes de tipos han precedido a una recesión, la renta variable no ha registrado buenos resultados

Pero la renta fija ha obtenido una sólida rentabilidad tanto en ciclos de recortes (con y sin recesión). Supera a las inversiones equivalentes al efectivo en los periodos no recesivos.

La economía continuará mejorando de cara al próximo año y que la Reserva Federal solo trata de normalizar los tipos de interés, reduciéndolos a un nivel en el que ya no se consideren restrictivos. Esa era la hipótesis de base antes de las elecciones estadounidenses, y ahora lo es con más razón.

“La Reserva Federal está recortando los tipos de interés porque quiere», afirma Queen, «no porque tenga que hacerlo”

John Queen